Configuración Modelo 349

En Sage50 para poder generar el modelo 349 hay que realizar una configuración específica previa, para ello:

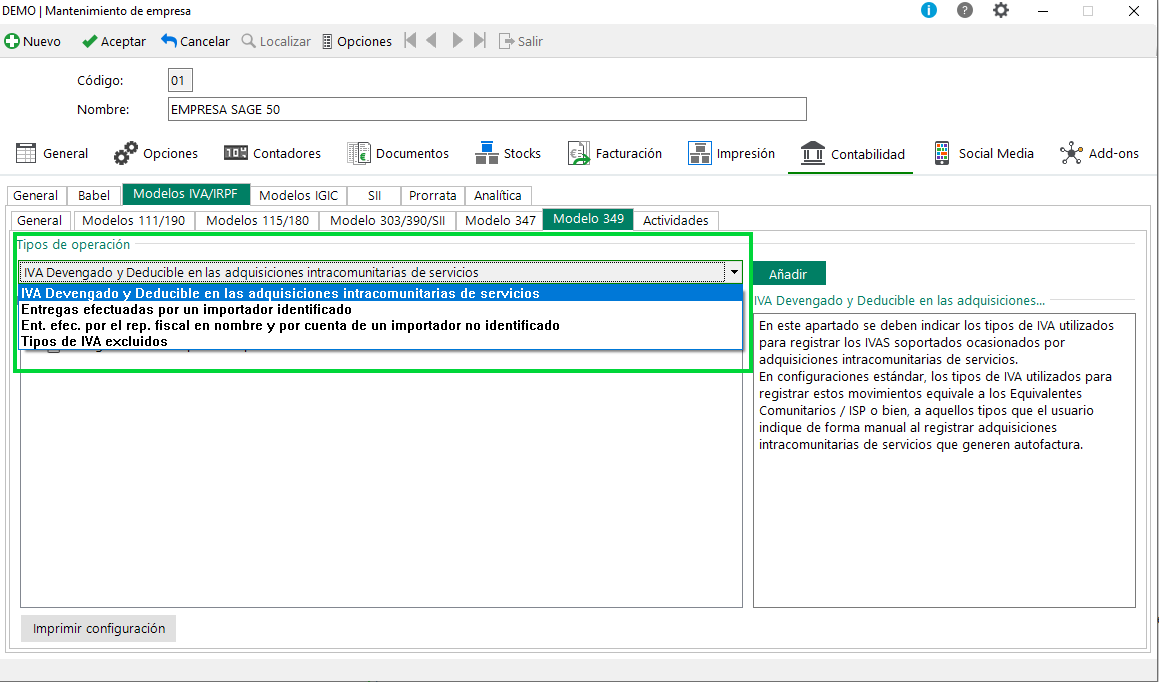

1. Accede dentro del módulo de Contabilidad, al menú Modelos - Configuración de modelos fiscales.

2. En la pantalla que se muestra, pulsa en la pestaña Modelos IVA/IRPF y dentro de ésta en la subpestaña Modelo 349.

3. Para configurar el modelo 349, debes seleccionar de los tipos de operación disponibles en el desplegable y pulsar en Añadir, para seleccionar el tipo de IVA a asociar en cada caso, seleccionando la casilla correspondiente y aceptando:

4. La configuración consiste en relacionar cada uno de los Tipos de IVA creados y utilizados por tu empresa para las operaciones intracomunitarias con los diferentes Tipos de operación.

En la sección correspondiente a los Códigos de IVA, debes ir asociando a cada concepto, los Tipos de IVA correspondientes, ya que dependiendo de la configuración de esos Tipos de IVA, se trasladarán los datos de los declarados al modelo 349 con una clave de operación u otra.

Claves de Operación Modelo 349

Las Claves de Operación establecidas por la AEAT para el modelo 349 y las operaciones que se consignarán según corresponda son las siguientes:

E: Entregas intracomunitarias exentas, excepto las entregas en otros Estados miembros subsiguientes a adquisiciones intracomunitarias exentas en el marco de operaciones triangulares, que se consignará «T», y las entregas intracomunitarias de bienes posteriores a una importación exenta, que se consignarán con las claves “M” o “H” según corresponda.

M: Entregas intracomunitarias de bienes posteriores a una importación exenta, de acuerdo con el artículo 27.12º de la Ley del Impuesto sobre el Valor Añadido.

H: Entregas intracomunitarias de bienes posteriores a una importación exenta, de acuerdo con el artículo 27.12º de la Ley del Impuesto sobre el Valor Añadido, efectuadas por el representante fiscal según lo previsto en el artículo 86.Tres de la Ley del Impuesto.

A: Adquisiciones intracomunitarias sujetas.

T: Entregas en otros Estados miembros subsiguientes a adquisiciones intracomunitarias exentas en el marco de operaciones triangulares. Cuando se realice alguna entrega de bienes de las mencionadas en el artículo 79, apartado dos del Reglamento del IVA.

Estas operaciones, cuando sean efectuadas para un destinatario para el cual se hayan realizado entregas intracomunitarias, se consignarán en un registro independiente de aquél en que se hayan consignado estas últimas operaciones.

S: Prestaciones intracomunitarias de servicios realizadas por el declarante.

I: Adquisiciones intracomunitarias de servicios localizadas en el TAI prestadas por empresarios o profesionales establecidos en otros EM cuyo destinatario es el declarante.

En función de las claves de operación establecidas por la AEAT, en Sage50 deberemos configurar los tipos de IVA de una forma u otra y asociar esos tipos de IVA a un apartado u otro dentro de la configuración del modelo 349.

IVA Devengado y Deducible en las adquisiciones intracomunitarios de servicios: según los tipos de IVA que asociemos a este apartado y la configuración que tengan éstos, se establecerá en los declarados las siguientes claves de operación:

S: Prestaciones intracomunitarias de servicios (se tendrán en cuenta aquellas prestaciones que tienen el tipo de IVA configurado como servicio.)

I: Adquisiciones intracomunitarias de servicios (se tendrán en cuenta aquellas adquisiciones que tienen el tipo de IVA configurado como servicio.)

Entregas efectuadas por un importador identificado: los tipos de IVA que asociemos a este apartado establecerá en los declarados la siguiente clave de operación:

M: Entregas intracomunitarias (se tendrán en cuenta aquellas entregas que no tienen el tipo de IVA configurado como servicio y estén asociadas a este apartado.)

Ent.efec.por el rep.fiscal en nombre y por cuenta de un importador no identificado:los tipos de IVA que asociemos a este apartado establecerá en los declarados la siguiente clave de operación:

H:Entregas intracomunitarias (se tendrán en cuenta aquellas entregas que no tienen el tipo de IVA configurado como servicio y estén asociadas a este apartado.)

Tipos de IVA excluidos: aquí asociaremos los tipos de IVA con los que contabilicemos operaciones intracomunitarias y queremos que nos excluya del modelo 349.

Para las Adquisiciones y Entregas Intracomunitarias de bienes no es necesario asociar los tipos de IVA que se utilizan para estas operaciones a ningún apartado, ya que volcará los datos de los declarados en los que hayamos contabilizado con esos tipos de IVA de forma automática al modelo 349 e irán identificados con la siguiente clave de operación según la configuración del tipo de IVA:

E: Entregas intracomunitarias (se tendrán en cuenta aquellas entregas que no tienen el tipo de IVA configurado como servicio.)

A: Adquisiciones intracomunitarias sujetas (se tendrán en cuenta aquellas adquisiciones que no tienen el tipo de IVA configurado como servicio.)

Las operaciones con clave T se deberán indicar manualmente en la generación del modelo.

Por lo tanto en función de estos apartados, deberás ir seleccionando cada Tipo de IVA que utilices en tus operaciones para el modelo y pulsar en el botón Insertar para ir asociando y configurando el modelo 349.

EJEMPLO:

Por ejemplo, en nuestra empresa tenemos creado el tipo de IVA 06 para las Adquisiciones Intracomunitarias de Bienes, el tipo de IVA 29 para las Entregas Intracomunitarias Exentas de Bienes , el tipo de IVA 14 para las Adquisiciones Intracomunitarias de Servicios, y el tipo de IVA 26 para las Entregas Intracomunitarias Exentas de Servicios

Siguiendo este ejemplo, en la configuración del modelo 349 asociaremos en el apartado IVA Devengado en las adquisiciones intracomunitarias de servicios el tipo de IVA 14 y 26:

Las Entregas Intracomunitarias Exentas de Bienes contabilizadas a clientes intracomunitarios con el tipo de IVA 26 las volcará de forma automática al modelo 349.

Una vez realizada la configuración del modelo 349 necesaria, podrás pasar a generarlo.

En recursos relacionados encontrarás la información necesaria para la generación del modelo, así como para la configuración y actualización de los modelos fiscales.