Summary

Resolution

Cuando en el Modelo 130 no te acumula nada o acumula datos pero incompletos tanto en el total Ingresos Computables o Gastos Deducibles debes revisar la siguiente información incorporada en tu empresa:

1. Datos y configuración de empresa

Accede al mantenimiento de la empresa desde el Módulo de Contabilidad y Finanzas > Empresa > Ver empresa.

Localiza la empresa y haz doble clic para abrirla.

Dentro de la ficha, entra en Contabilidad > Asientos y facturas y revisa lo siguiente:

- El campo “Obligatorio actividad” debe estar marcado como Sí.

- “Más de un canal por actividad”. como SI

Si alguno de estos valores no está informado correctamente, procede a marcarlo.

2.- Actividad.

Desde la misma pantalla del punto anterior, pulsa al botón Actividades  que está situado en la parte superior.

que está situado en la parte superior.

Comprueba los siguientes datos:

- Fecha de Alta IAE, que sea la fecha correcta y además, anterior o comprendida en el periodo del que generamos el Modelo 130

- Fecha Baja en IAE sin cumplimentar o en caso de que te corresponda ponerla, que sea la correcta. Fecha Baja Actividad, sin información.

- Tener dado de alta el Ejercicio correspondiente con su Régimen de estimaciones establecido.

Desde el mismo mantenimiento de la actividad, entra en Procesos > Configuración General y revisa que tengas informado el Formato de libros en el cuadro de Varios según el Tipo de epígrafe que te corresponda.

3.- Relacionar todos los Canales con las Actividades.

Accede al módulo Contabilidad y Finanzas > Utilidades-Maestros > Analítica > Canales y comprueba:

- Que esta creado un canal con código vacío, en caso contrario, procede a su creación.

- Todos los canales deben estar relacionados con una actividad, para ello entra en el menú Procesos > Actividad Relacionada, en caso de que este esta opción esté inhabilitada, es necesario que revises el punto 1

-

4.- Datos del Socio y Modelo 130.

- Fecha de Inicio: Debe estar correctamente informada y ser anterior o estar dentro del período del modelo 130 que estás generando.

- Fecha de Fin: Sin contenido

- Rep. Socio: Indica el porcentaje de participación que le corresponde al socio que estás revisando ya sea 100% o el % correspondiente en caso de formar parte de una CB (Comunidad de bienes)

Una vez revisada toda la información anterior, desde la Ficha jurídica, en la pestaña de socios, accede a Procesos > Mantenimiento de Personas

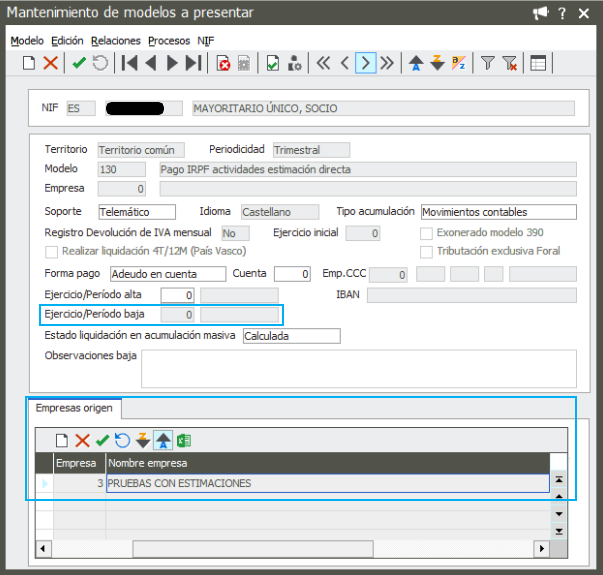

A continuación entra en Relaciones > Modelos y comprueba que el modelo esté correctamente dado de alta.

- Sin contenido Ejercicio/Periodo de Baja

- Empresa Origen. Aquí, se refleja la empresa o empresas, desde la que tiene que acumular los datos.

5. Grupos de Ingresos y Gastos.

Si no tienes informado el concepto en ningún grupo contable y quieres evitar ir rellenando uno a uno, puedes hacer una actualización masiva desde la actividad.

Para ello, accede al Mantenimiento de la Actividad y entra en Años de actividad.

Posiciónate en el ejercicio correspondiente y ve a Procesos > Actualización de cuentas y conceptos de IRPF.

Ten en cuenta que esta actualización automática del concepto IRPF está disponible para ejercicios 2019 o superiores.

En el caso de haber realizado este proceso, hay algún grupo contable que te interese en el que no venga informado el Concepto de IRPF y/o el check de Deducible IRPF, puedes directamente informarlo en el mantenimiento de los grupos.