Summary

Resolution

La retribución flexible es un tipo de remuneración que permite al empleado destinar parte de su salario bruto, al consumo de determinados productos o servicios a un precio inferior al del mercado.

El empleado podrá percibir hasta un máximo del 30% del total de su salario bruto mediante esta retribución flexible, entre los que encontramos:

SEGURO DE SALUD:

- Para Territorio Común, estará exento de tributar en el IRPF hasta 500€ anuales o 1500€ anuales en el caso de sufrir una discapacidad. Lo que exceda de esa cantidad, deberá tributar al IRPF.

- En País Vasco no existe exención fiscal para el seguro médico

- En Navarra, estará exento de tributar en el IRPF hasta 500€ anuales. Lo que exceda de esa cantidad, deberá tributar al IRPF.

TIQUET RESTAURANTE / COMIDA:

- Para todos los territorios la exención será de 11€ por día laborable..

- Si la cuantía diaria a abonar fuese superior al límite exento, existirá retribución en especie sujeta a tributación por el exceso.

GUARDERÍA

- En Territorio Común y Navarra, el pago de la guardería de los hijos entre 0 y 3 años queda íntegramente exento de tributar en el IRPF.

- En País Vasco se establece un límite de 1000€/anuales por hijo/a.

TARJETA TRANSPORTE

- Para todos los territorios la exención será de 136,66€ mensuales con un tope de 1500€ anuales, excepto Araba que no tiene esta exención fiscal.

- Si la cuantía diaria a abonar fuese superior al límite exento, existirá retribución en especie por el exceso.

FORMACIÓN:

- Para todos los territorios, la cantidad total destinada a cursos para la formación del empleado que tengan relación con su desarrollo y reciclaje profesional, quedan exentos de tributar al IRPF

RECUERDA que dependiendo del servicio al que esté destinada esta retribución flexible, en el modelo 190 deberán aparecer con una subclave u otra. Si tienes dudas sobre la subclave con la que debes declararlo, te aconsejamos que hables con la Agencia Tributaria:

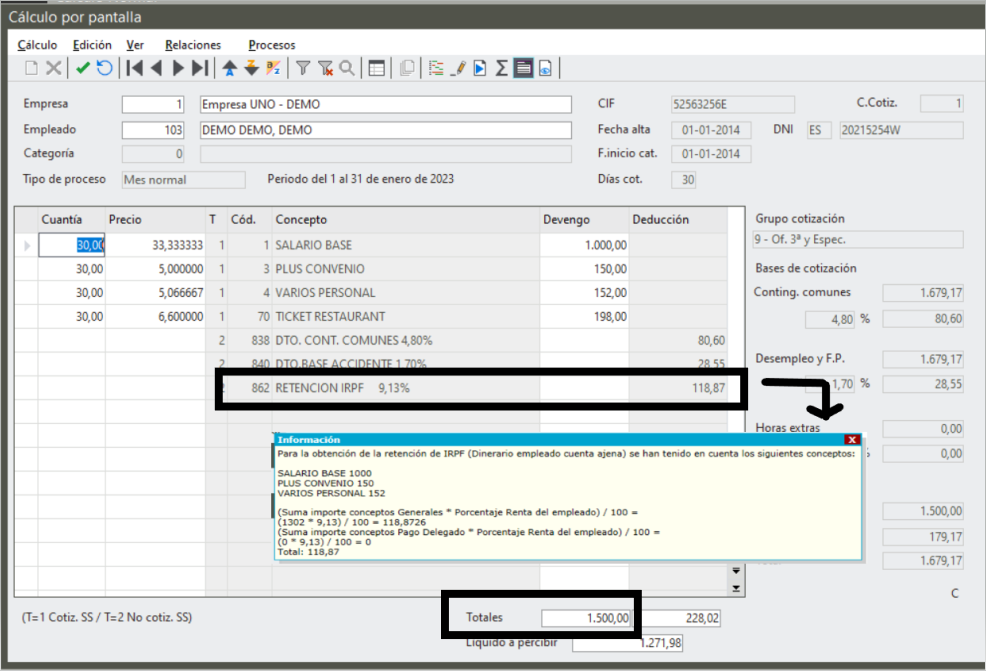

EJEMPLO DE NÓMINA CON RETRIBUCIÓN FLEXIBLE, en el que se mantiene el mismo sueldo bruto y base de cotización, pero disminuye la retención al estar exenta esta retribución flexible.

¿COMO LO CREAMOS A NIVEL DE PROGRAMA?

Deberás acceder a conceptos de empresa y/o convenio, y dar de alta un nuevo concepto con la clave de IRPF que corresponda. En nuestro ejemplo, al ser un tiquet restaurante, le indicaremos la clave L-24

Posteriormente accederemos a precios de empleado (o de categoría si viene establecido de manera genérica para todos los empleados por convenio), e indicaremos el importe a abonar.

En nuestro ejemplo,

- tenemos un empleado con un bruto mensual de 1500€

- la empresa le abona un máximo de 18 tickets restaurante a 11€ c/u, por tanto, se indicará el importe total de 198 en precios de empleado con el nuevo concepto que hemos creado y ajustamos manualmente el importe del concepto 4 - Varios personal, para que el bruto sigan siendo los 1500€.

- recuerda que, si tienes montado un concepto de ajuste a brutos, no tendrás que variar el importe manualmente.

Al calcular la nómina, el bruto no varía, siguen siendo 1500€, pero el retenido de IRPF excluye el tiquet restaurante al estar exento.

¿Y SI SE ABONA MÁS IMPORTE DEL LÍMITE EXENTO, COMO LO CREO EN EL PROGRAMA?

EJEMPLO - SEGURO DE SALUD

- En lo seguros médicos el límite anual está en 500€/anuales, o lo que es lo mismo 41,67€/mensuales.

- Si nuestro empleado tiene contratado un seguro médico con la empresa, que cuesta 50€ al mes, deberás tener en cuenta que 41,67€ estarán exentos y 8,33€ deberán tributar

- Deberás crear dos conceptos en la empresa, ambos cotizarán a Seguridad Social, pero uno tendrá la clave de IRPF L-24 y el otro tendrá clave A de IRPF.

- Ambos deberán estar informados en precios de empleado. El concepto con clave L-24 con un importe de 41,67€ y el concepto creado con clave A con un importe de 8,33€.