En los meses en los que correspondan calcular mas de un proceso y exista embargo (por ej, proceso de mes y paga, o empleado con dos periodos), deberemos acumular todo el salario neto y deducir una única vez la parte inembargable (SMI) para calcular el importe a embargar.

En estos casos, el programa siempre comprobará si hay un proceso anterior ya calculado, ya que el embargo se calcula sobre el neto total:

- Si no existe, se aplica el cálculo actual. Es decir, teniendo en cuenta el neto, restaremos el SMI inembargable y aplicaremos la escala de porcentaje sobre el resto del importe.

- Si hay un proceso anterior calculado, el programa realiza el siguiente proceso:

-Sumará el Líquido a percibir (antes de descontar embargo) de todos los procesos ya calculados en el mes.

-A este Total líquido del periodo, se le deduce el SMI inembargable y se aplica la escala de porcentaje sobre el resto del importe. De esta manera, se obtiene el Total a embargar del Periodo (por el total de los procesos ya calculados en el mes).

-A este Total a embargar del periodo, se le resta el importe de embargo ya aplicado (si procede) en procesos anteriores calculados. El resultado será el importe del Concepto de Embargo del proceso que estamos calculando.

El cálculo explicado afecta a los conceptos de embargo salarial, embargo hipotecario (Con el incremento del salario mínimo correspondiente a miembros de la familia) y deudas alimenticias cuando al no haber importe fijo actúa conforme a la escala, así como a sus conceptos de liquidación.

A continuación, te exponemos varios ejemplos:

- Ejemplo práctico 1: SMI inembargable: "doble SMI mensual en mes paga"

- Ejemplo práctico 2: SMI inembargable: "doble SMI mensual"

EJEMPLO PRÁCTICO. SMI INEMBARGABLE: "DOBLE SMI MENSUAL EN MES PAGA"

Empleado que cobra las pagas extras al finalizar el periodo de devengo de las mismas, en nuestro caso, en junio y diciembre.

Se le informa un embargo salarial, de manera que el SMI inembargable que vamos a utilizar para el cálculo es el de Doble SMI mensual en mes paga.

Eso significa que en los procesos de MES, el SMI que se empleará para el cálculo del embargo será de 1221€ para el ejercicio 2026, y en los procesos de MES PAGA (como es nuestro ejemplo), se empleará un SMI de 2442 € para el ejercicio 2026 (justo el doble), pero únicamente en el primer tramo inembargable. El resto de tramos los calculará sobre el SMI Mensual (1221€).

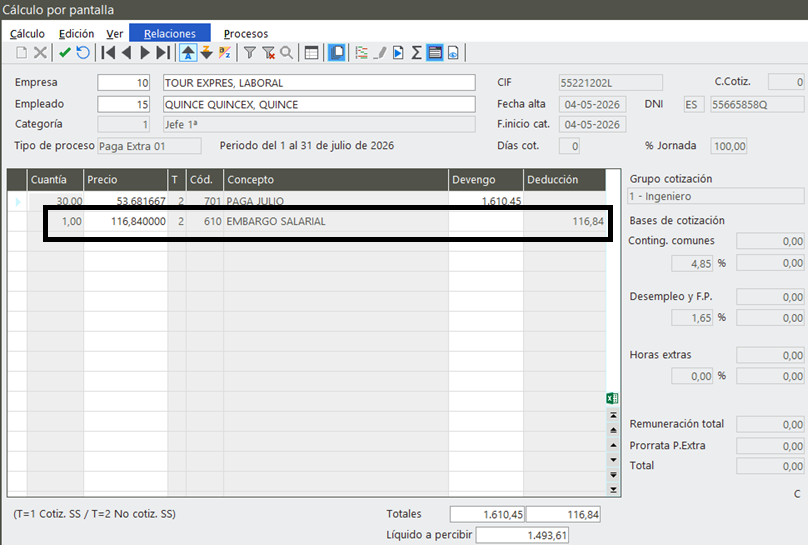

Al calcular el proceso de MES PAGA , el programa primero calcula el proceso de PAGA EXTRA.

Al ser el Líquido a percibir (neto) de la paga extra inferior al SMI inembargable de 2441€ (el que hemos establecido al informar el embargo en el empleado), NO aplica embargo.

En segundo lugar, el programa calcula la nómina del tipo de proceso Mes normal.

Aquí sí que vemos que aplica embargo.

¿DE DÓNDE SALE ESTE CÁLCULO?

- El programa suma el Líquido a percibir (neto) de ambos procesos paga extra y mes normal.

- Con el neto total, calcula el embargo correspondiente, teniendo en cuenta que el SMI que le hemos informado para este tipo de procesos es de 2442€ (valor del ejercicio 2026) sólo para el primer tramo. El resto de tramos se calcularán sobre el SMI MENSUAL (1221€, valor para ejercicio 2026).

- Una vez hallado el importe total a embargar, restará el embargo que se haya podido retener anteriormente en la paga extra.

- El resultado final, será el importe de embargo que se restará del proceso de Mes normal. Si dispones en la aplicación de la visualización del detalle del cálculo puedes comprobarlo en la nómina calculada por pantalla en Ver - Ver detalle del cálculo.

EJEMPLO PRÁCTICO. SMI INEMBARGABLE: "SMI MENSUAL"

Empleado que cobra las pagas extras al finalizar el periodo de devengo de las mismas, en nuestro caso, en junio y diciembre.

Se le informa un embargo salarial, de manera que el SMI inembargable que vamos a utilizar para el cálculo es el de SMI Mensual. Eso significa que tanto en los procesos de MES, como en los procesos de MES PAGA, el SMI que se empleará para el cálculo del embargo será siempre de 1221€ para el ejercicio 2026.

Al calcular el proceso de MES PAGA, el programa primero calcula el proceso de PAGA EXTRA.

Al ser el neto de la paga extra SUPERIOR al SMI inembargable de 1221€ (el que hemos establecido al informar el embargo en el empleado, valor para ejercicio 2026), sí que nos aplica embargo siguiendo los tramos establecidos:

En segundo lugar, el programa calcula la nómina del mes.

También aquí vemos que aplica embargo.

¿DE DÓNDE SALE ESTOS 572,39€ DE EMBARGO DEL MES NORMAL?

- El programa suma el neto de ambos procesos paga extra y mes normal.

- Con el neto total, calcula el embargo correspondiente, teniendo en cuenta que el SMI que le hemos informado para este tipo de procesos es de 1221€, valor para ejercicio 2026.

- Una vez hallado el importe total a embargar, restará el embargo que se haya podido retener anteriormente en la paga extra.

- El resultado final, será el importe de embargo que se restará del proceso de mes normal.

Para ver otros artículos relacionados con embargos en laboral PINCHA AQUÍ.